Новости

Грязные игры: как банки обманывают доверие россиян

17.04.2024

Количество просмотров: 115

В последнее время в поисках дополнительного дохода банки навязывают неискушенным гражданам договоры на инвестиционные и страховые продукты с высокими рисками. Как действует этот механизм и как не остаться без денег, разбирался "Прайм".

Где бывает бесплатный сыр

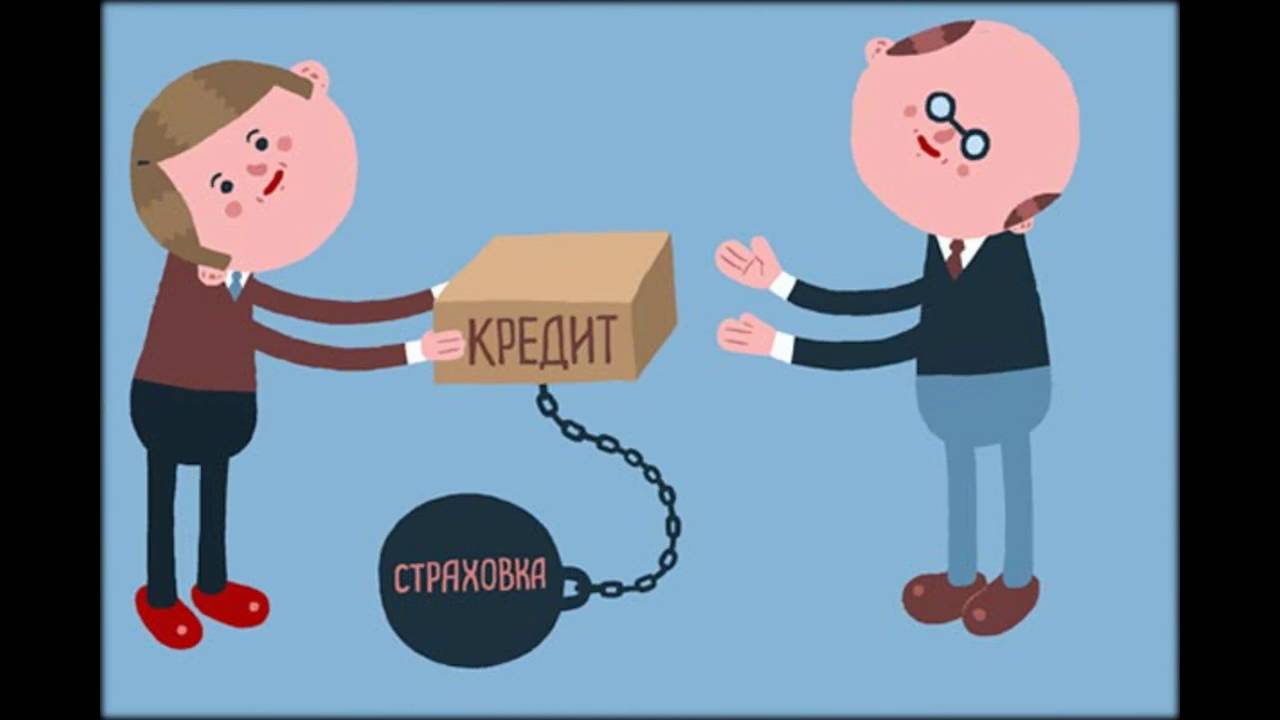

Мисселинг (от англ. misselling, "неправильная продажа") - недобросовестная практика финансовых организаций. Связана она с подменой одних финансовых продуктов на другие. Как поясняет доцент кафедры государственных и муниципальных финансов РЭУ им. Г.В. Плеханова Мери Валишвили, фактически это не мошенничество. Ведь как такового обмана не было, жертва просто поленилась прочитать договор и вникнуть в детали. По этой причине банки активно пользуются лазейками в законе.Несмотря на ужесточение контроля мегарегулятора, по итогам 2023 года в Банк России поступило почти две с половиной тысячи обращений с жалобами на некорректные продажи со стороны кредитных организаций. Чаще всего под видом улучшенной версии банковского вклада продают различные инвестиционные и страховые продукты с более высокими рисками.По факту происходит так. Человек приходит в банк, к примеру, получить проценты по вкладу, продлить депозитный договор, а менеджер предлагает ему подписать иной документ. По словам специалиста департамента стратегических исследований Total Research Николая Вавилова, сотрудник банка предлагает сумму вклада клиента переоформить на более длительный срок. Мотивировка такая: по новому договору проценты будут выгоднее, а если понадобятся срочно деньги – клиент может их забрать в любой момент. Но вот здесь, как уверяет эксперт, и кроется подвох.

“На самом деле, единожды внеся определенную сумму, клиент, по условиям договора, будет обязан ежегодно вносить такую же сумму. Если же он захочет забрать деньги досрочно, то может лишиться почти всей суммы вклада”, - поясняет Вавилов.

Причем, менеджер не скрывает от клиента, что это абсолютно другой договор, используя фактор финансовой мотивации (Это выгоднее! Проценты больше!). Это и понятно, ведь часть его зарплаты является сдельной - начисляется процент за привлечение средств, и он, как правило, весьма неплохой.

“Вы представляете, что сделает инфляционный процент с вашими вложениями через 30 лет? Да еще минус 14 процентов”, - негодует экономист.

Конечно, главный регулятор коммерческих банков – Центробанк - знает о проблеме. Так, в недавнем специальном формуляре ЦБ был описан подобный документ и указаны определенные признаки. Однако кредитные организации слегка изменили форму документа. И он не подпадает под требования регулятора, а значит, банковским служащим и дальше можно продолжать наращивать прибыль таким способом.По оценке финансового омбудсмена Павла Медведева, средний чек прибыли телефонных мошенников от доверчивых россиян в прошлом году составлял 16 тысяч рублей. А средний чек мисселинга крупных банков – 408 тысяч.

Причем ЦБ, разбирая жалобы подобного рода, обращает внимание на то, что в договоре прописаны все условия. Вы же его читали и подписали, на что теперь жалуетесь? А клиент, доверяя крупному банку, осознает, что подписал договор, не совместимый с его финансовыми возможностями, только получив смс-сообщение об обязательном пополнении счета на крупную сумму.

“Поэтому ответ здесь может быть только один: когда менеджер любого крупного банка проявляет заботу о вашей выгоде, жонглируя малоизвестными вам финансовыми терминами и предлагает подписать новый документ по истечении срока давности старого депозитного договора, вспомните старую притчу: где бывает бесплатный сыр”, - посоветовал Вавилов.

Вернуть все, как было

Но защититься от недобросовестных продаж все же можно. В первую очередь Валишвили рекомендует внимательно читать договор, который должен содержать исчерпывающую информацию о приобретаемом финансовом продукте и всех возможных рисках.“Кроме того, по страховым продуктам предусмотрен "период охлаждения". То есть, определенное время, в течение которого можно отказаться от услуги и расторгнуть договор без последствий”, - поясняет экономист.

Самый распространенный вариант мисселинга - продажа полисов инвестиционного и накопительного страхования жизни. Как подчеркивает Валишвили, по ним период охлаждения составляет 30 дней, если стоимость полиса не превышает 1,5 миллиона рублей. "Таким образом, клиент может обратиться в организацию, с которой заключён договор, и потребовать его расторжения без каких-либо санкций (штрафов)”, - утверждает эксперт.

Ещё один популярный вид мисселинга – навязывание дополнительных услуг по основному договору. Как правило, они "привязываются" к договорам кредитования. Например, юридическое сопровождение или услуги телемедицины. За них будет списываться плата, а в некоторых случаях стоимость этих услуг включается в сумму кредита, а значит, на нее будет начисляться и процент.

Помните, что кредитор должен представить заемщику полный перечень дополнительных услуг, а также разъяснить, какие из них могут повлиять на условия предоставления кредита. В любом случае у клиента есть 30 дней, в течение которых можно отказаться от допуслуг без каких-либо штрафных санкций.Если финансовая организация вдруг откажет в расторжении договора, можно обратиться в суд и признать договор недействительным - как сделки, совершенной под влиянием заблуждения (статья 178 Гражданского кодекса). Также в случае отказа финансовой организации расторгнуть договор за защитой своих прав, как потребителей финансовых услуг, можно обратиться к финансовому омбудсмену или в Банк России, советует Валишвили.

Источник: Агентство экономической информации "ПРАЙМ"

Изображение размещено из открытых источников